Avaliar um prédio rústico

Na avaliação de prédios rústicos são, em regra, aplicados dois métodos:

• Método de Mercado;

• Método do Rendimento.

O método do rendimento é o que sustenta a fixação do valor tributário, conforme resulta dos artigos 17º e 18º do CIMI:

• Método de Mercado;

• Método do Rendimento.

O método do rendimento é o que sustenta a fixação do valor tributário, conforme resulta dos artigos 17º e 18º do CIMI:

|

|

Artigo 17º

Valor patrimonial tributário O valor patrimonial tributário dos prédios rústicos corresponde ao produto do seu rendimento fundiário pelo factor 20, arredondado para a dezena de euros imediatamente superior. Artigo 18.º Rendimento fundiário 1 - O rendimento fundiário corresponde ao saldo de uma conta anual de cultura em que o crédito é representado pelo rendimento bruto e o débito pelos encargos de exploração mencionados no artigo 25.º . 2 - O rendimento fundiário de um prédio apura-se a partir da soma dos rendimentos das suas parcelas com os das árvores dispersas nelas existentes, quando pertencentes ao titular do direito ao rendimento do prédio e se, no seu conjunto, tiverem interesse económico. |

|

O artigo 812º do CPC determina que o valor dos bens (imóveis) a vender é o maior dos seguintes valores:

Se nos prédios urbanos não são poucas as vezes em que encontramos situações em que o valor patrimonial é superior ao valor de mercado, o mesmo não acontece nos prédios rústicos, podendo afirmar que será praticamente impossível encontrar um prédio rústico com valor patrimonial superior ao valor de mercado.

O valor de mercado é, nas palavras de Ruy Figueiredo (2004 - Manual de avaliação imobiliária):

"o preço que o mercado estará disposto a pagar por essa propriedade (isto é, trata-se do Presumível Valor de Transacção ou Presumível valor Comercial ou Presumível Valor Venal do bem), como base ou principal referência para o seu valor"

- Valor patrimonial tributário, nos termos de avaliação efetuada há menos de seis anos;

- Valor de mercado

Se nos prédios urbanos não são poucas as vezes em que encontramos situações em que o valor patrimonial é superior ao valor de mercado, o mesmo não acontece nos prédios rústicos, podendo afirmar que será praticamente impossível encontrar um prédio rústico com valor patrimonial superior ao valor de mercado.

O valor de mercado é, nas palavras de Ruy Figueiredo (2004 - Manual de avaliação imobiliária):

"o preço que o mercado estará disposto a pagar por essa propriedade (isto é, trata-se do Presumível Valor de Transacção ou Presumível valor Comercial ou Presumível Valor Venal do bem), como base ou principal referência para o seu valor"

Para conseguir alcançar o "valor de mercado" é imprescindível conhecer a zona, mas também as especificidades do prédio, pois existem inúmeros fatores de "oportunidade" que podem determinar a valorização do prédio.

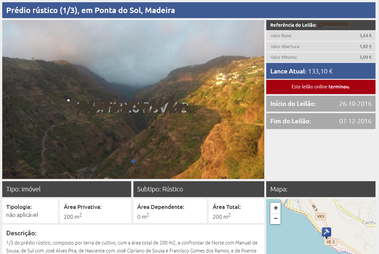

Veja-se, por exemplo, este leilão ocorrido em 2016. Tratava-se de 1/3 (parte indivisa) de um imóvel com 200 m2, lançado com o valor base de 3.64 Euros, ou seja, um valor de 5 cêntimos / m2 e que acabou por ser vendido por 133,10 Euros (2,00 Euros / m2).

Considerando os custos associados à penhora (emolumentos de registo e atos do agente de execução), será que se justifica a penhora deste bem?

Considerando os custos associados à penhora (emolumentos de registo e atos do agente de execução), será que se justifica a penhora deste bem?

|

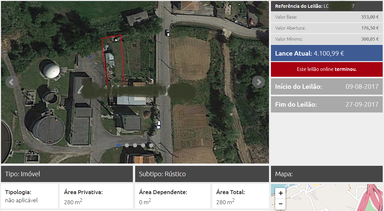

Neste caso, o imóvel foi colocado com o valor mínimo de 300,05 Euros (1,71 Euros / m2) e acabou vendido por 4100,99 Euros (14,64 Euros / m2)

|

OS "FALSOS" RÚSTICOS

A primeira questão que deve ser colocada em cima da mesa prende-se com a eventual capacidade construtiva do prédio rústico. Nos prédios situados em área de cadastro, a aferição desta eventualidade pode ser feita pelo próprio agente de execução, por consulta do plano diretor municipal (PDM) que, em muitos concelhos, já está acessível online, sendo certo que não é fácil concretizar este tipo de consulta.

No momento da audição das partes para a venda, nada obsta que o agente de execução convide as partes (designadamente, o executado) a trazer aos autos elementos adicionais que possam influenciar na decisão do valor base, tendo especial interesse aferir a eventual capacidade construtiva, possível, por exemplo, através de certidão emitida nos termos do n.º 3 do artigo 37.º do Código do IMI.

Considerando o tempo necessário à obtenção desta certidão, pode não ser descabido convidar o executado a apresentar este elemento aquando da notificação (citação) após penhora.

No momento da audição das partes para a venda, nada obsta que o agente de execução convide as partes (designadamente, o executado) a trazer aos autos elementos adicionais que possam influenciar na decisão do valor base, tendo especial interesse aferir a eventual capacidade construtiva, possível, por exemplo, através de certidão emitida nos termos do n.º 3 do artigo 37.º do Código do IMI.

Considerando o tempo necessário à obtenção desta certidão, pode não ser descabido convidar o executado a apresentar este elemento aquando da notificação (citação) após penhora.

|

|

Exemplo de notificação:

Nos termos e para os efeitos do disposto no n.º 1 do artigo 812.º do Código do Processo Civil (CPC), fica V. Exa. notificado(a) para, no prazo de 10 (dez) dias, se pronunciar quanto à venda dos bens penhorados. Quanto ao prédio rústico da verba ..., caso entenda que este tenha viabilidade construtiva, deverá juntar certidão camarária que ateste tal capacidade, nos mesmos termos previstos na última parte do n.º 3 do artigo 37.º do Código do IMI |

|

Se for apresentada esta certidão, o agente de execução tem condições para "simular" o valor patrimonial tributário atualizado.

QUANDO É MESMO RÚSTICO

O valor de um bem é como o tempo... Relativo.

Quando ponderamos a penhora de um veículo automóvel, temos sempre presente qual será o seu valor de mercado, os custos da penhora, a facilidade ou dificuldade da apreensão e de venda. A ponderação destes fatores leva-nos (em regra) a não penhorar veículos com valor inferior a 1000,00 Euros.

Porém, quando nos deparamos com prédios rústicos, a decisão é sempre (ou quase sempre) de concretizar a penhora, independentemente do valor, da dificuldade em localizar e vender. A diferença de atitude está certamente ligada à relevância que, culturalmente, atribuímos aos imóveis e expectativas de valorização que estão normalmente associadas a estes.

Quando ponderamos a penhora de um veículo automóvel, temos sempre presente qual será o seu valor de mercado, os custos da penhora, a facilidade ou dificuldade da apreensão e de venda. A ponderação destes fatores leva-nos (em regra) a não penhorar veículos com valor inferior a 1000,00 Euros.

Porém, quando nos deparamos com prédios rústicos, a decisão é sempre (ou quase sempre) de concretizar a penhora, independentemente do valor, da dificuldade em localizar e vender. A diferença de atitude está certamente ligada à relevância que, culturalmente, atribuímos aos imóveis e expectativas de valorização que estão normalmente associadas a estes.

Quando ponderamos a penhora de um veículo automóvel, temos sempre presente qual será o seu valor de mercado, os custos da penhora, a facilidade ou dificuldade da apreensão e de venda. A ponderação destes fatores leva-nos (em regra) a não penhorar veículos com valor inferior a 1000,00 Euros.

Porém, quando nos deparamos com prédios rústicos, a decisão é sempre (ou quase sempre) de concretizar a penhora, independentemente do valor, da dificuldade em localizar e vender. A diferença de atitude está certamente ligada à relevância que, culturalmente, atribuímos aos imóveis e expectativas de valorização que estão normalmente associadas a estes.

Estas expectativas diferem de região para região ou, mesmo, dentro do mesmo concelho, de freguesia para freguesia. São estas "expectativas" que fazem com que o mercado reaja de forma diferente, que manifeste um interesse (e consequente valorização) muito superior ao potencial rendimento que um prédio rústico pode gerar.

É, pois, tendencialmente impossível determinar o valor de mercado sem que se conheçam essas expectativas, ou, dito de outra forma, para determinar o valor de mercado é necessário saber o que o mercado está disposto a oferecer. Pode parecer, à partida, um paradoxo, mas não é. Saber o que o mercado está disposto a oferecer pode conseguir-se através da consulta ao que está disponível naquela zona, ou seja, utilizando o método comparativo.

Se, até há uma década, isto só podia ser conseguido com deslocação ao local, questionando os ali residentes, hoje é possível alcançar esta informação através dos inúmeros sites especializados:

casa.sapo.pt

www.imovirtual.com

www.idealista.pt

Estes portais de venda funcionam de forma muito semelhante. Procure a opção "terrenos" e, depois, "rústicos":

Porém, quando nos deparamos com prédios rústicos, a decisão é sempre (ou quase sempre) de concretizar a penhora, independentemente do valor, da dificuldade em localizar e vender. A diferença de atitude está certamente ligada à relevância que, culturalmente, atribuímos aos imóveis e expectativas de valorização que estão normalmente associadas a estes.

Estas expectativas diferem de região para região ou, mesmo, dentro do mesmo concelho, de freguesia para freguesia. São estas "expectativas" que fazem com que o mercado reaja de forma diferente, que manifeste um interesse (e consequente valorização) muito superior ao potencial rendimento que um prédio rústico pode gerar.

É, pois, tendencialmente impossível determinar o valor de mercado sem que se conheçam essas expectativas, ou, dito de outra forma, para determinar o valor de mercado é necessário saber o que o mercado está disposto a oferecer. Pode parecer, à partida, um paradoxo, mas não é. Saber o que o mercado está disposto a oferecer pode conseguir-se através da consulta ao que está disponível naquela zona, ou seja, utilizando o método comparativo.

Se, até há uma década, isto só podia ser conseguido com deslocação ao local, questionando os ali residentes, hoje é possível alcançar esta informação através dos inúmeros sites especializados:

casa.sapo.pt

www.imovirtual.com

www.idealista.pt

Estes portais de venda funcionam de forma muito semelhante. Procure a opção "terrenos" e, depois, "rústicos":

Procure encontrar terrenos com natureza idêntica ao que pretende vender e com a localização mais próximas. Tome por base o valor mais baixo que encontrar e desvalorize na ordem dos 30%. O resultado (por metro quadrado) poderá certamente servir para determinar o valor base de venda.

Não leve a efeito a penhora de prédio rústicos quando sabe, à partida, que o valor deste é inferior aos custos processuais associados.